That's new:Leg dein Projekt zukünftig mit KI an.Probier's aus!

Diese 6 Versicherungen für Selbständige brauchst du unbedingt!

Finanzen

12.04.2023

Sabine Hensel

18 Minuten

Welche Versicherungen für Selbstständige notwendig sind, hängt im Einzelfall von Art und Umfang der individuellen beruflichen Tätigkeit ab. Bestimmte Versicherungen für Freelancer sind erforderlich, um sich vor Risiken und Haftungsansprüchen zu schützen. Neben der Absicherung von Risiken in den Bereichen „Krankheit“ und „Altersvorsorge“, sind andere Versicherungen aufgrund von Vertragsvereinbarungen mit Auftraggebern unverzichtbar. Wir klären auf, welche 6 Versicherungen für Selbständige wirklich wichtig sind!

Lade..

Welche Versicherungen für Selbständige wirklich wichtig sind: Ein Überblick

Als Selbständiger genießt du viele Freiheiten und Flexibilität in deinem Berufsleben. Doch mit dieser Unabhängigkeit kommen auch einige Herausforderungen, insbesondere wenn es um deine Absicherung geht. Die richtigen Versicherungen für Selbständige zu finden, kann kompliziert und zeitaufwendig sein und wird deshalb oft erst einmal zur Seite geschoben. Je nachdem, in welcher Branche du tätig bist und welche berufliche Tätigkeit du ausübst, ändert das auch die Art, den Umfang sowie die Notwendigkeit der Versicherungen wie dich.

Welche Versicherungen für Selbständige wie dich unverzichtbar sind, sind die Absicherung von Risiken in den Bereichen Krankheit und Altersvorsorge. Aber auch die Berufshaftpflicht ist als gehört zu den Versicherungen für Selbständige, die oftmals unverzichtbar oder mindestens sehr empfehlenswert:

Art der Versicherung

Beschreibung

Notwendigkeit

Krankenversicherung

Wahl zwischen gesetzlicher oder privater Krankenversicherung

gesetzlich vorgeschrieben

Altersvorsorge

Private Vorsorge zur Absicherung des Alters

sehr empfehlenswert

Private Rentenversicherung

Zusätzliche Absicherung zur gesetzlichen Rente

sehr empfehlenswert

Berufsunfähigkeitsversicherung

Schutz des Einkommens bei Berufsunfähigkeit

sehr empfehlenswert

Betriebshaftpflichtversicherung

Schutz bei Schadensersatz-ansprüchen Dritter

empfehlenswert

Berufshaftpflichtversicherung

Schutz bei fehlerhafter Beratung/Dienstleistung

sehr empfehlenswert

Vermögensschadenhaftpflichtversicherung

Abdeckung finanzieller Schäden durch berufliche Fehler

empfehlenswert

Rechtsschutzversicherung

Schutz bei rechtlichen Auseinandersetzungen

empfehlenswert

Unfallversicherung

Abdeckung bei Unfällen, die zu dauerhaften Schäden führen

gesetzlich vorgeschrieben

Geschäftsinhaltsversicherung

Schutz der Geschäftsausstattung vor Schäden

empfehlenswert

Cyberversicherung

Schutz möglicher Folgen bei Cyberangriffen und Datenverlust

empfehlenswert

Übersicht der wichtigsten Versicherungen für Selbständige im Überblick

1. Krankenversicherung für Selbstständige

Im Gegensatz zu Arbeitnehmern, die oft von ihrem Arbeitgeber abgesichert werden, sind Freelancer für ihre Krankenversicherung selbst verantwortlich.

Private Krankenversicherung vs. gesetzliche Krankenversicherung

Selbstständige haben die Möglichkeit, sich in der gesetzlichen Krankenversicherung (GKV) zu versichern. Für eine Mitgliedschaft in der GKV müssen Freelancer jedoch bestimmte Kriterien erfüllen, wie zum Beispiel ein bestimmtes Einkommen oder eine bestimmte Berufsgruppe. Die GKV bietet einen festen Leistungskatalog und ist für viele Freelancer eine kostengünstige Möglichkeit, sich zu versichern.

Alternativ können sich Selbständige auch für eine private Krankenversicherung (PKV) entscheiden. Die PKV bietet in der Regel eine größere Flexibilität bei der Wahl von Tarifen und Leistungen. Allerdings sind die Kosten für eine private Krankenversicherung oft bedeutend höher als für die gesetzliche Krankenversicherung.

Für viele Selbstständige kann die Krankenversicherung ein großer Kostenfaktor sein.

Tipps, um die Kosten deiner Krankenversicherung zu reduzieren:

Selbstbehalt: Eine Möglichkeit, die Kosten zu senken, ist die Wahl eines Tarifs mit einem Selbstbehalt. Der Selbstbehalt ist ein Betrag, den der Versicherte im Versicherungsfall selbst tragen muss, bevor die Versicherung Leistungen erbringt.

Tarifvergleich: Es lohnt sich, verschiedene Tarife und Anbieter zu vergleichen, um das beste Angebot zu finden. Hier bieten sich Vergleichsportale an oder ein Gang zu einem unabhängigen Finanzberater.

Gruppenversicherung: Einige Verbände und Berufsgruppen bieten Gruppenversicherungen an, die für Freelancer günstiger sein können als individuelle Versicherungen.

Steuerliche Absetzbarkeit: Die Beiträge zur Krankenversicherung können steuerlich abgesetzt werden.

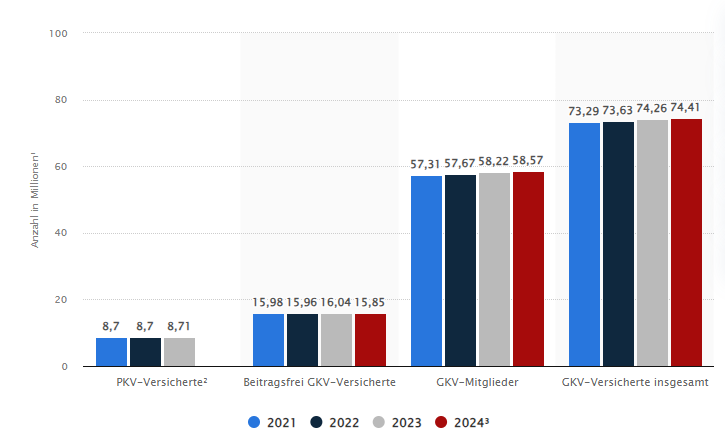

Gesetzliche oder private Krankenversicherung im Vergleich1

Privat oder gesetzlich? Die Statistik zeigt, dass sich in den letzten Jahren mehr Personen (auch Freelancer) für eine freiwillige Mitgliedschaft in einer gesetzlichen Krankenkasse entscheiden als für eine private Versicherung.

Bei den gesetzlichen Kassen zahlt man zwar auch in der Rente weiter. Trotzdem sind die Beiträge wesentlich geringer als bei der privaten Krankenkasse. Durch die vielseitigen Zusatzversicherungen, die oft nur einen geringen Aufpreis erfordern, kann man sich als Selbstständiger in der gesetzlichen Kasse (freiwillig) genauso gut gesetzlich versichern, wie in der privaten.

Sonderfall: Selbstständige in der Künstlersozialkasse

Die Künstlersozialkasse (KSK) ist eine gesetzliche Krankenversicherung für Künstler und Freiberufler in kreativen Berufen. Auch Freiberufler im IT-Bereich können sich u. U. bei der KSK versichern und somit in der gesetzlichen Krankenversicherung bleiben. Von der KSK anerkannt ist im IT-Bereich z.B. der kammerfreie Beruf des „EDV-Beraters“. Zur Einordnung gibt es hier weitere Informationen.

Achtung

Die Krankenkasse springt über die KSK regulär erst nach 6-wöchiger Krankheit ein! Bei deiner Krankenkasse kannst du dich gegen einen Aufpreis bereits für unmittelbare Zahlung bei Krankheitsfall versichern.

Altersvorsorge für Freelancer

Als Freelancer ist es wichtig, sich frühzeitig um eine Altersvorsorge zu kümmern, um im Alter finanziell abgesichert zu sein und den gewohnten Lebensstandard halten zu können. Anders als bei Arbeitnehmenden, sind Selbstständige nicht gesetzlich zur Einzahlung in die Rentenkasse verpflichtet. Und werden deshalb nicht von ihrem Arbeitgeber in eine betriebliche Altersvorsorge einbezogen.

Selbständige müssen selbst aktiv werden und sich um ihre Altersvorsorge kümmern: Eine Altersvorsorge bietet die Möglichkeit, bereits während der Ansparphase Steuervorteile zu nutzen. So kannst du beispielsweise Beiträge in eine private Rentenversicherung von der Steuer absetzen.

Wichtig zu wissen ist auch, dass die gesetzlichen Renten, selbst wenn du viele Jahre eingezahlt hast, kaum mit der Inflation Schritt halten können.

2. Rentenversicherung für Selbstständige

In der Regel besteht keine Rentenversicherungspflicht für Freiberufler und Gewerbetreibende.

Bestimme Ausnahmen für die die Rentenversicherung als Selbstständige Pflicht ist:

Handwerksberufe

Hebammen und Entbindungspfleger

Künstler sowie Publizisten

Selbstständige in Bildungs- und pädagogischen Berufen

Pflegeberufe

Seelotsen und Küstenschiffer

Wenn du dich als Freelancer im IT-Bereich in der KSK versicherst, bist du auch in puncto Rente pflichtversichert. Ein Teil der Abgabe wird in die Rentenkasse eingezahlt. Das ist sehr sinnvoll, wenn bislang kein nennenswertes Vermögen aufgebaut werden konnte und die Einzahlungen in die Rentenkasse sehr gering waren.

Spannende Projekte finden?

Bei tribeworks findest du die IT-Projekte, die zu dir passen.

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für Arbeitnehmer und Selbstständige, da bei dauerhafter Arbeitsunfähigkeit aufgrund von Krankheit oder Unfall eine monatliche Rente ausgezahlt wird. Eine gesetzliche Berufsunfähigkeitsversicherung (BU) gibt es in Deutschland seit 2001 nicht mehr. Daher müssen sowohl Selbstständige als auch Arbeitnehmer auf eine private BU zurückgreifen.

Bitte beachte: Eine Erwerbsunfähigkeit bedeutet, dass man aufgrund einer Erkrankung oder eines Unfalls überhaupt nicht mehr in der Lage ist, einer Erwerbstätigkeit nachzugehen. Es handelt sich dabei um einen weitreichenderen Zustand als die Berufsunfähigkeit. Es ist wichtig, sich frühzeitig um diese Versicherung zu kümmern, da der Abschluss im fortgeschrittenen Alter oder bei bereits bestehenden Krankheiten schwierig oder teurer werden kann. Am besten besprichst du mit einem Finanzberater, was sich am besten für dich eignet.

Unser Tipp

Kläre eine mögliche Zugehörigkeit zur Verwaltungs-Berufsgenossenschaft, der VBG. Diese ist eine der deutschen Berufsgenossenschaften und ist zuständig für die Prävention, Rehabilitation und Entschädigung bei Arbeitsunfällen und Berufskrankheiten. Die Mitgliedschaft ist für verschiedene Branchen und die freien Berufe unter bestimmten Bedingungen gesetzlich vorgeschrieben.

Warum eine Berufsunfähigkeitsversicherung wichtig ist

Eine Berufsunfähigkeit kann jeden treffen, unabhängig von Alter, Geschlecht oder Beruf. Eine solche Situation ist sehr belastend – nicht nur emotional, sondern gerade auch finanziell. Die Arbeitsunfähigkeit hat erhebliche Auswirkungen auf das Unternehmen und es kann sehr schwierig werden, allein die laufenden Kosten für Miete und Nahrungsmittel zu decken. Deshalb ist die Berufsunfähigkeit eine der Versicherungen für Selbständige, die wir als sehr empfehlenswert erachten.

4. Betriebshaftpflichtversicherung

Eine Betriebshaftpflichtversicherung schützt Freiberufler und Gewerbetreibende vor den finanziellen Folgen von Schäden, die möglicherweise durch ihre Tätigkeit entstehen. Sie ist somit eine wichtige Absicherung für Unternehmen, da sie bei Schadensersatzansprüchen Dritter vor hohen Kosten schützt.

Was eine Betriebshaftpflichtversicherung abdeckt

Generell umfasst eine Betriebshaftpflichtversicherung Schäden, die durch deine oder die Arbeiten deiner Mitarbeitenden verursacht werden. Hierzu zählen unter anderem Personenschäden, Sachschäden und Vermögensschäden. Auch wenn das Unternehmen des Selbstständigen einen Schaden erlitten hat, der auf seine Tätigkeit, bzw. der seiner Mitarbeitenden zurückzuführen ist, kann die Betriebshaftpflichtversicherung greifen.

Sollte ein Schaden einen sehr hohen finanziellen Aufwand nach sich ziehen, kann dies ohne Versicherung zum Ausfall des Unternehmens führen. Eine Betriebshaftpflichtversicherung kann somit dazu beitragen, die Existenz des Unternehmens zu sichern.

Unterschiede zwischen Betriebshaftpflicht- und Berufshaftpflichtversicherung

Sowohl die Betriebshaftpflicht– als auch die Berufshaftpflichtversicherung sind Versicherungen, die Schäden abdecken, die durch das Unternehmen oder den Selbstständigen verursacht werden können. Jedoch gibt es zwischen den beiden Versicherungen einige wichtige Unterschiede.

Die Betriebshaftpflichtversicherung ist für alle Unternehmen wichtig, die beispielsweise mit Maschinen oder Fahrzeugen arbeiten, die Schäden verursachen könnten. Sie deckt beispielsweise Personenschäden (ein Kunde verletzt sich in Ihren Büroräumen), Sachschäden (durch eine Maschine entsteht ein Schaden auf dem Betriebsgelände des Kunden) oder Vermögensschäden ab.

Die Berufshaftpflichtversicherung hingegen bietet Schutz für Freelancer, die aufgrund ihrer beruflichen Tätigkeit Schäden verursachen können. Diese Schäden können beispielsweise durch eine fehlerhafte Beratung oder eine fehlerhafte Dienstleistung, wie Programmierfehler, entstehen. Die Berufshaftpflichtversicherung schützt vor Schadensersatzansprüchen, und, je nach Versicherungsumfang, vor unberechtigten Ansprüchen. Sie gilt mitunter sogar für einen gewissen Zeitraum rückwirkend.

Der Hauptunterschied zwischen beiden Versicherungen liegt also darin, dass die Betriebshaftpflichtversicherung Schäden abdeckt, die Dritten im Rahmen derGeschäftstätigkeit des Unternehmens entstehen können, während die Berufshaftpflichtversicherung Schäden abdeckt, die aufgrund einer fehlerhaften Beratungoder Dienstleistung entstehen können.

Ein weiterer Unterschied zwischen den beiden Versicherungen besteht in der Versicherungssumme. Die Berufshaftpflichtversicherung deckt in der Regel höhere Schäden ab als die Betriebshaftpflichtversicherung, da bei der Berufshaftpflichtversicherung in der Regel höhere Schäden durch fehlerhafte Beratung oder Planung entstehen können.

Unser Tipp

Die Berufshaftpflicht gehört zu den Versicherungen für Selbständige, da sie direkt die Risiken abdeckt, die aus ihrer spezifischen beruflichen Tätigkeit entstehen. Es kann jedoch sinnvoll sein, als Freelancer beide Versicherungen zu haben, wenn deine Tätigkeit sowohl berufliche als auch betriebliche Risiken umfasst.

5. Vermögensschadenhaftpflichtversicherung

Die Vermögensschadenhaftpflichtversicherung für Selbstständige ist relevant, da sie zumeist mit einem hohen Risiko für finanzielle Schäden durch Fehler oder Fehleinschätzungen konfrontiert sind.

Wofür eine Vermögensschadenhaftpflichtversicherung für Selbstständige wichtig ist

Die Vermögensschadenhaftpflichtversicherung schützt den Versicherten vor finanziellen Schäden, die aus einer fehlerhaften Beratung oder Dienstleistung resultieren oder der Verletzung von Verträgen, Urheberrechten, Persönlichkeitsrechten oder Markenrechten entstanden sind. Darüber hinaus deckt diese Versicherung auch Schäden ab, die durch eine falsche Beratung, fehlerhafte Planung oder mangelhafte Leistungserbringung entstehen können.

Unterschiede zwischen Vermögensschaden- und Berufshaftpflichtversicherung

Die Vermögensschadenhaftpflichtversicherung unterscheidet sich von der Berufshaftpflichtversicherung dadurch, dass sie nicht für Sach- oder Personenschäden aufkommt, sondern nur für finanzielle Schäden, die aus einer fehlerhaften Beratung oder Dienstleistung entstehen können. Somit ergänzt die Vermögensschadenhaftpflichtversicherung die Berufshaftpflichtversicherung und gehört zu den relevanten Versicherungen für Selbständige.

Zusammenfassend kann gesagt werden, dass die Berufshaftpflichtversicherungund die Vermögensschadenhaftpflichtversicherung wichtige Versicherungen für Gewerbetreibende und Freiberufler darstellen. Während die Berufshaftpflichtversicherung Sach- und Personenschäden abdeckt, deckt die Vermögensschadenhaftpflichtversicherung ausschließlich finanzielle Schäden ab. Es ist daher wichtig, je nach Art der beruflichen Tätigkeit und dem individuellen Risikoprofil die passende Versicherung für dich als Selbständiger abzuschließen.

6. Rechtsschutzversicherung für Selbständige

Eine Rechtsschutzversicherung für Selbständige kann eine sinnvolle Absicherung sein, da diese im beruflichen Alltag oft mit rechtlichen Auseinandersetzungen konfrontiert sind. Dabei kann es sich beispielsweise um Streitigkeiten mit Kunden oder Lieferanten, Konflikte mit Mitarbeitenden oder um behördliche Auflagen und rechtliche Probleme im Zusammenhang mit der eigenen Tätigkeit handeln.

Eine Rechtsschutzversicherung für Freelancer kann in solchen Fällen die Kosten für die rechtliche Vertretung übernehmen und den Versicherten vor den finanziellen Folgen schützen. Hierbei gibt es verschiedene Arten von Rechtsschutzversicherungen, die je nach individuellem Bedarf und beruflichem Risikoprofil ausgewählt werden können.

Bei der Auswahl einer Rechtsschutzversicherung ist es wichtig, auf eine ausreichend hohe Versicherungssumme und eine umfassende Deckung zu achten. Zudem sollten eventuelle Ausschlüsse oder Selbstbeteiligungen im Versicherungsvertrag berücksichtigt werden. Eine Rechtsschutzversicherung kann eine wertvolle Absicherung sein, um im Falle von rechtlichen Auseinandersetzungen im beruflichen Umfeld finanziell abgesichert zu sein.

Unterschiede zwischen privater und beruflicher Rechtsschutzversicherung

Die private und berufliche Rechtsschutzversicherung unterscheiden sich hauptsächlich in ihrem Geltungsbereich und dem Umfang der Leistungen.

Die private Rechtsschutzversicherung umfasst in der Regel Streitigkeiten, die im privaten Bereich auftreten, wie beispielsweise Streitigkeiten mit Nachbarn oder Vermietern, Verkehrsrecht oder bei Kauf- und Verkaufsverträgen. Die Leistungen der privaten Rechtsschutzversicherung sind somit auf den privaten Bereich beschränkt.

Im Gegensatz dazu deckt die berufliche Rechtsschutzversicherung ausschließlich rechtliche Streitigkeiten ab, die im Zusammenhang mit der beruflichen Tätigkeit stehen. Dabei kann es sich um Auseinandersetzungen mit Kunden, Geschäftspartnern, Arbeitnehmern oder Behörden handeln, beispielsweise bei Vertragsstreitigkeiten, Steuerrecht, Arbeitsrecht oder im Bereich des gewerblichen Rechtsschutzes.

Ein weiterer Unterschied ist der Umfang der Leistungen. Die berufliche Rechtsschutzversicherung bietet in der Regel umfassendere Leistungen als die private Rechtsschutzversicherung. Dazu gehören beispielsweise die Übernahme von Gerichts- und Anwaltskosten sowie die Kosten für Gutachter und Zeugen.

Weitere hilfreiche Versicherungen für Selbstständige & Gewerbetreibende

Als Selbstständiger ist man oft auf sich allein gestellt und trägt das volle unternehmerische Risiko. Daher können auch Versicherung relevant werden, an die man nicht gleich denkt, wie zum Beispiel eine Transportversicherung, die Waren und Güter während des Transports vor Verlust, Beschädigung oder Diebstahl schützt.

Cyberversicherung

Als Freelancer im IT-Bereich ist die Cyberversicherung eine der empfehlenswerten Versicherungen für Selbständige. Diese kann beispielsweise folgende Risiken abdecken:

Datenverlust oder Datenbeschädigung: Wenn Daten durch Cyberangriffe, technische Störungen oder menschliches Versagen verloren gehen oder beschädigt werden, kann eine Cyberversicherung die Kosten für Wiederherstellung, Reparatur oder Ersatz übernehmen.

Haftung für Datenschutzverletzungen: Wenn ein Freelancer personenbezogene Daten von Kunden oder Geschäftspartnern verarbeitet und dabei gegen Datenschutzgesetze verstößt, kann er für die dadurch entstandenen Schäden haftbar gemacht werden. Eine Cyberversicherung kann in diesem Fall die Kosten für Schadensersatzforderungen und Anwaltskosten übernehmen.

Cyber-Erpressung und Hackerangriffe: Wenn ein Freelancer Opfer von Erpressung durch Ransomware oder einem Hackerangriff wird, kann eine Cyberversicherung die Kosten für die Behebung des Schadens oder für die Lösegeldzahlung übernehmen.

Betriebsunterbrechungen: Wenn ein Freelancer durch einen Cyberangriff oder technische Störungen vorübergehend nicht arbeiten kann, kann eine Cyberversicherung die Kosten für den entgangenen Gewinn oder für eine vorübergehende Betriebsunterbrechung übernehmen.

Der Schutzumfang und die Kosten variieren je nach Versicherer und Tarif. Es ist wichtig, sich bei der Wahl einer Cyberversicherung von einem Versicherungsexperten beraten zu lassen, der die individuellen Risiken und Bedürfnisse bewertet.

Unfallversicherung

Wenn du viel unterwegs bist, kann eine Unfallversicherung dabei helfen, die finanziellen Folgen eines Unfalls abzufedern. Im Gegensatz zur gesetzlichen Unfallversicherung, die nur bei Unfällen während der Arbeit oder auf dem Weg zur Arbeit greift, bietet eine private Unfallversicherung einen umfassenderen Schutz und gilt rund um die Uhr, also auch in der Freizeit. Es werden beispielsweise Kosten für medizinische Behandlungen, Rehabilitation oder eine notwendige Umschulung übernommen. Auch eine Invaliditäts- oder Hinterbliebenenrente kann vereinbart werden, um eine langfristige Absicherung zu gewährleisten.

Da Selbstständige im Falle eines Unfalls oft schnell in finanzielle Notlage geraten können und keine gesetzliche Absicherung durch die gesetzliche Unfallversicherung genießen, ist die private Unfallversicherung eine sinnvolle Ergänzung zur sonstigen Absicherung des Selbstständigen. Dabei sollten jedoch die individuellen Risiken und Bedürfnisse berücksichtigt, und die Versicherungssumme sowie der Leistungsumfang entsprechend gewählt werden.

Geschäftsinhaltsversicherung

Eine Geschäftsinhaltsversicherung ist eine Versicherung, die den Inhalt eines Geschäfts, Büros oder einer Praxis gegen Schäden durch unterschiedliche Risiken absichert. Dazu gehören beispielsweise Feuer-, Einbruch-, Sturm- oder Wasserschäden sowie Schäden durch Vandalismus.

Die Geschäftsinhaltsversicherung deckt dabei nicht nur die Kosten für beschädigte oder gestohlene Gegenstände, sondern auch Kosten für Reparaturen oder Wiederbeschaffung der beschädigten oder gestohlenen Gegenstände. Außerdem kann die Versicherung auch die Kosten für eine vorübergehende Unterbringung des Geschäftsinhalts übernehmen, falls das Geschäftsgebäude nicht mehr genutzt werden kann.

Kosten der Versicherungen für Selbständige

Die Kosten für Versicherungen für Freiberufler und Gewerbetreibende können je nach Art der Versicherung und individueller Situation des Selbständigen stark variieren. Es gibt jedoch einige grobe Richtwerte, die man im Hinterkopf behalten kann:

Krankenversicherung: Die monatlichen Kosten sind abhängig von der Art der Krankenversicherung (gesetzlich bei der KSK oder privat) und der individuellen Situation. Für Selbstständige liegt der durchschnittliche Beitrag zur privaten Krankenversicherung bei etwa 400-500 Euro pro Monat.

Altersvorsorge: Die Kosten hängen von der Art der Altersvorsorge ab. Es gibt verschiedene Möglichkeiten wie die Rürup-Rente, ETFs und/oder Immobilien. Die Kosten variieren je nach Produkt und individueller Situation. Je früher Sie beginnen, desto niedriger sind die monatlichen Beiträge.

Berufsunfähigkeitsversicherung: Je nach Anbieter, Versicherungsumfang und individuellem Risiko variieren die Kosten teilweise enorm, abhängig von Alter, Beruf, Gesundheitszustand und gewünschtem Leistungsumfang. Personen mit risikoreichen Berufen oder Vorerkrankungen können daher höhere Beiträge zahlen als Personen mit geringerem Risiko.

Berufshaftpflichtversicherung: Die Kosten können je nach Branche und Risikopotenzial des jeweiligen Berufs stark schwanken. In der Regel bewegen sich die Kosten zwischen einigen Hundert Euro und einigen Tausend Euro im Jahr.

Betriebshaftpflichtversicherung: Die Kosten sind abhängig von der Branche, der Unternehmensgröße und dem Risiko. Eine Betriebshaftpflichtversicherung kann bereits ab etwa 100 Euro im Jahr erhältlich sein.

Vermögensschadenhaftpflichtversicherung: Auch hier hängen die Kosten von der Branche und dem individuellen Risiko ab. In der Regel kann man mit Kosten von einigen Hundert bis mehreren Tausend Euro pro Jahr rechnen.

Rechtsschutzversicherung: In Abhängigkeit von der gewünschten Deckung und dem individuellen Risiko können die Kosten stark variieren. Eine Basisdeckung ist bereits ab etwa 150 Euro im Jahr erhältlich.

Übersicht der wichtigsten Versicherungen für Selbständige und ihre durchschnittlichen Kosten

Die genannten Kosten stellen nur grobe Richtwerte dar, da sie von verschiedenen Faktoren abhängen. Sie basieren auf den Angaben eines IT-Consultant (Start Up, Mann, ca. 35 Jahre alt, keine Familie).

Unser Tipp

Wir empfehlen, mehrere Angebote zu Versicherungen für Selbständige in verschiedenen Portalen oder von verschiedenen Versicherungsunternehmen, die auf Freiberufler spezialisiert sind, bzw. bei einem freien Finanzberater einzuholen. So bist auf der sicheren Seite, dass du das beste Angebot für dich findest.

Fazit: Mit diesen Versicherungen als Selbständiger bist du gut abgesichert

Als Selbständiger genießt du viele Freiheiten, trägst aber auch die Verantwortung für deine Absicherung. Ohne ausreichenden Versicherungsschutz können im Schadensfall erhebliche Probleme entstehen. Eine Krankenversicherung (gesetzlich oder privat) und eine frühzeitige Altersvorsorge sind für dich als Freelancer unerlässlich. Zudem bieten dir weitere Versicherungen für Selbständige wie die Berufsunfähigkeits-, Betriebs- und die Vermögensschadenhaftpflichtversicherungen wichtigen Schutz vor finanziellen Risiken. Insgesamt ist es für dich als Freelancer entscheidend sich umfassend absichern, um finanzielle Risiken zu minimieren und langfristig erfolgreich zu sein.

FAQ: Versicherungen für Selbständige

Freelancer im IT-Bereich haben in Deutschland keine gesetzliche

Pflichtversicherung. Das bedeutet, dass sie selbst für ihre soziale

Absicherung sorgen müssen. Insgesamt müssen Freiberufler also selbst

dafür sorgen, dass sie in ausreichendem Maße abgesichert sind und

vorsorgen, um im Falle von Krankheit, Berufsunfähigkeit oder im Alter

finanziell abgesichert zu sein.Eine Ausnahme bilden Handwerksberufe,

Hebammen und Entbindungspflegerinnen, Künstler sowie Publizistinnen und

Publizisten, Selbstständige in Bildungs- und pädagogischen Berufen,

Pflegeberufe und Seelotsen und Küstenschiffer.

Die Kosten für Versicherungen für Freiberufler und Gewerbetreibende

können je nach Art der Versicherung und individueller Situation des

Selbständigen stark variieren. Es gibt jedoch einige grobe Richtwerte,

die man im Hinterkopf behalten kann:

Krankenversicherung: Zwischen 250 € und 1.000 € pro Monat.

Berufsunfähigkeitsversicherung: Etwa 60 € bis 80 € pro Monat.

Berufshaftpflichtversicherung: Zwischen 20 € und 100 € pro Monat.

Betriebshaftpflichtversicherung: Ab etwa 8 € bis 25 € pro Monat.

Vermögensschadenhaftpflichtversicherung: Ab etwa 20 € pro Monat.

Es gibt eine ganze Liste an Versicherungen für Selbständige. Die

Krankenversicherung sowie eine Unfallversicherung sind gesetzlich

vorgeschrieben. Weitere Versicherungen, die bei Selbständigkeit wirklich

empfehlenswert sind, sind die Altersvorsorge, die private

Rentenversicherung, die Berufsunfähigkeitsversicherung sowie die

Berufshaftpflichtversicherung. Insbesondere Letzteres macht als

Freelancer besonders Sinn.

Als Marketing- und Vertriebsexpertin akquiriert, konzipiert und realisiert Sabine bereits seit über 30 Jahren große und kleine Projekte. Mit ihrem eigenen Unternehmen erfüllte sie sich den Traum, selbstständig zu arbeiten. Sabine sieht sich als Sparrings-Partnerin für Unternehmer:innen – ob es um einen Text geht oder auch einen Komplett-Relaunch.